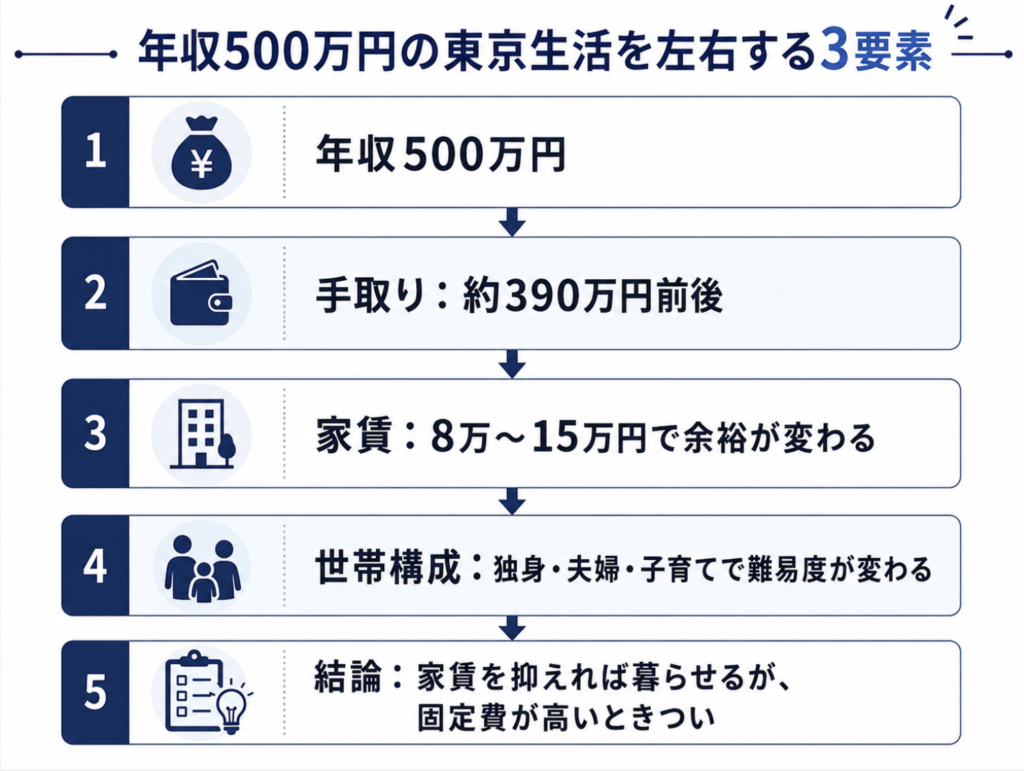

「東京で年収500万円あれば、普通に暮らせるのでは?」

以前の私は、なんとなくそう思っていました。

ただ、実際に東京で暮らすことを考えると、年収500万円という数字だけでは判断できません。

家賃が高い。

物価も高い。

税金や社会保険料を引くと、思ったほど手元に残らない。

さらに、独身なのか、夫婦なのか、子どもがいるのかでも生活の余裕は大きく変わります。

この記事では、東京で年収500万円はきついのかを、手取り・家賃・生活費・貯金額の目安から整理します。

先に結論を書くと、独身や一人暮らしなら家賃次第で十分暮らせます。ただし、都心で家賃が高い部屋に住むと一気に余裕はなくなります。夫婦片働きや子育て世帯では、年収500万円だけだとかなり慎重な家計管理が必要です。

- 東京で年収500万円はきつい?結論は「家賃と世帯構成次第」

- 年収500万円の手取りはどれくらい?

- なぜ手取りは思ったより少ないのか

- 東京で年収500万円の一人暮らしはきつい?

- 年収500万円で東京に住むなら家賃はいくらまで?

- 年収500万円で貯金はいくらできる?

- 年収500万円で夫婦二人暮らしはきつい?

- 年収500万円で子育て世帯はかなり慎重に考えたい

- 年収500万円で「きつい」と感じる人の特徴

- 年収500万円で東京生活を楽にする方法

- 年収500万円の人が目指したい家計バランス

- 年収500万円で東京に住むなら「余裕」ではなく「設計」が必要

- 関連記事

- まとめ:東京で年収500万円は「家賃次第」で大きく変わる

- 計算前提・参考元

東京で年収500万円はきつい?結論は「家賃と世帯構成次第」

東京で年収500万円がきついかどうかは、主に次の3つで決まります。

- 家賃

- ボーナス込みの年収かどうか

- 独身・夫婦・子育て世帯のどれなのか

同じ年収500万円でも、家賃8万円の一人暮らしと、家賃15万円の一人暮らしでは生活の余裕がまったく違います。

また、年収500万円といっても、毎月の手取りがずっと約33万円あるわけではありません。

ボーナス込みで年収500万円の場合、毎月の給与分の手取りはもっと少なくなります。賞与があるから年間では500万円になるだけで、月単位の家計では意外とタイトに感じやすいです。

そのため、東京で年収500万円を考えるときは、

「年収500万円だから余裕」

「年収500万円だから無理」

と単純に判断するのではなく、毎月いくら使えて、家賃にいくら取られて、年間でいくら残せるかを見る必要があります。

年収500万円の手取りはどれくらい?

年収500万円の会社員の場合、手取りはざっくり年間386万円〜395万円前後が目安です。

月にならすと、約32万円〜33万円前後です。

ただし、これはあくまで年間手取りを12か月で割った考え方です。

実際にはボーナスの有無、扶養家族の有無、年齢、加入している健康保険、住んでいる自治体、各種控除によって変わります。

特に40歳以上64歳までの方は、介護保険料の負担も入るため、40歳未満より手取りは少し下がります。

年収500万円の手取り目安

| 条件 | 年間手取り目安 | 月平均の手取り目安 |

|---|---|---|

| 40歳未満・独身・扶養なし | 約390万円前後 | 約32.5万円 |

| 40歳以上・独身・扶養なし | 約386万円前後 | 約32.1万円 |

| 扶養あり | 条件により変動 | 条件により変動 |

| iDeCo・生命保険料控除などあり | 条件により変動 | 条件により変動 |

年収500万円という額面だけを見ると悪くないように感じます。

ただし、社会保険料・所得税・住民税が引かれるため、実際に自由に使えるお金は年間で約390万円前後と考えておく方が現実的です。

なぜ手取りは思ったより少ないのか

会社員の給与からは、主に以下のものが引かれます。

- 厚生年金保険料

- 健康保険料

- 介護保険料

- 雇用保険料

- 所得税

- 住民税

年収500万円の会社員の場合、社会保険料だけでもかなり大きな負担になります。

2026年度の前提では、厚生年金保険料率は18.3%で、会社と本人が原則として折半します。

また、協会けんぽ東京支部の場合、健康保険料率は9.85%です。40歳から64歳までの方は、ここに介護保険料率も加わります。

さらに、2026年度の一般の事業における雇用保険料率は、労働者負担が5/1,000です。

ここに所得税と住民税もかかります。

つまり、年収500万円といっても、500万円をそのまま使えるわけではありません。

生活設計をするときは、額面年収ではなく、手取り年収390万円前後を基準にした方が安全です。

東京で年収500万円の一人暮らしはきつい?

東京で年収500万円の一人暮らしは、結論としては家賃次第で十分可能です。

ただし、家賃が高くなると一気にきつくなります。

年間手取りを月平均32.5万円と仮定して、ざっくり生活費を見てみます。

一人暮らしの生活費シミュレーション

| 家賃 | 生活費合計の目安 | 残るお金の目安 |

|---|---|---|

| 8万円 | 約24万円 | 約8.5万円 |

| 10万円 | 約26万円 | 約6.5万円 |

| 12万円 | 約28万円 | 約4.5万円 |

| 15万円 | 約31万円 | 約1.5万円 |

上記の生活費は、食費5万円、光熱費・通信費3万円、日用品・保険・雑費2万円、交通・被服2万円、交際費・娯楽費4万円程度で見ています。

家賃8万円〜10万円程度に抑えられれば、年収500万円の一人暮らしでも貯金は十分可能です。

一方で、家賃12万円を超えると、毎月の余裕はかなり薄くなります。

家賃15万円になると、年間手取りでならしてもギリギリです。ボーナス込みの年収500万円で、毎月の給与手取りが少ない場合は、月単位では赤字になる可能性もあります。

年収500万円で東京に住むなら家賃はいくらまで?

個人的には、年収500万円で東京に住むなら、家賃は10万円前後までに抑えたいです。

かなり安全に見るなら、8万円〜9万円台。

少し便利さを取るなら、10万円〜11万円台。

12万円を超えると、他の支出をかなり意識する必要があります。

もちろん、勤務先から家賃補助があるなら話は変わります。

たとえば家賃12万円でも、会社から住宅手当が3万円出るなら、実質負担は9万円です。この場合はかなり楽になります。

逆に、住宅手当なしで家賃13万円〜15万円の部屋に住むと、年収500万円でも「思ったよりきつい」と感じやすいです。

東京で生活費を安定させるには、食費を数千円削るより、家賃を1万円下げる方が効果は大きいです。

年収500万円で貯金はいくらできる?

一人暮らしの場合、家賃を抑えれば年間50万円〜100万円程度の貯金は現実的です。

ただし、これは生活がかなり整っている場合です。

家賃10万円前後で、外食や旅行、買い物もそれなりに楽しむなら、年間貯金は50万円前後になるかもしれません。

家賃8万円台で、固定費を抑え、ボーナスを大きく使わなければ、年間100万円以上も狙えます。

逆に、家賃が高い、外食が多い、サブスクや保険が多い、毎月カード払いが膨らむという状態だと、年収500万円でもほとんど貯金できません。

つまり、年収500万円で貯金できるかどうかは、収入よりも固定費の管理で決まります。

年収500万円で夫婦二人暮らしはきつい?

夫婦二人暮らしの場合、共働きか片働きかで大きく変わります。

共働きで世帯年収が増えるなら、年収500万円はかなり安定します。

たとえば本人が年収500万円、配偶者が年収200万円〜300万円でも収入があるなら、世帯としての余裕はかなり変わります。

一方で、片働きで年収500万円の場合は、東京ではやや慎重に見た方がよいです。

一人暮らしより広い部屋が必要になり、食費・日用品・通信費・医療費なども増えます。

家賃が12万円〜15万円になると、夫婦二人でも余裕はそこまで大きくありません。

節約だけでどうにかするより、配偶者のパート収入、副業、資格取得、転職など、収入面の選択肢も考えた方が現実的です。

年収500万円で子育て世帯はかなり慎重に考えたい

子どもがいる場合、東京で年収500万円の片働きはかなりタイトです。

もちろん生活できないわけではありません。

ただ、家賃、食費、教育費、保育料、習い事、医療費、帰省費、レジャー費などを考えると、貯金までしっかり回すのは簡単ではありません。

特に東京では、住居費の負担が大きくなりやすいです。

子どもが小さいうちは何とかなると思っていても、成長するにつれて教育費や食費は増えていきます。

子育て世帯で年収500万円の場合は、次のようなことを早めに考えておいた方がいいです。

- 家賃を抑える

- 車を持たない

- 保険を増やしすぎない

- 児童手当などの制度を確認する

- 共働きできるか検討する

- 転職や昇給も視野に入れる

年収500万円は決して低い年収ではありません。

ただ、東京で子育てまで考えるなら、余裕があるとは言い切れないのが現実です。

年収500万円で「きつい」と感じる人の特徴

年収500万円でも、きついと感じやすい人には共通点があります。

まず、家賃が高い人です。

手取りに対して家賃が重すぎると、他の支出をどれだけ削っても苦しくなります。

次に、ボーナスを生活費の穴埋めに使っている人です。

ボーナスでクレジットカードの支払いを埋める状態になると、年収500万円でも家計はかなり危険です。

また、毎月の固定費を把握していない人もきつくなりやすいです。

通信費、保険、サブスク、ジム、動画サービス、スマホ分割、カード年会費など、少額のつもりでも積み上がると大きな負担になります。

そして、見栄でお金を使ってしまう人も注意が必要です。

東京はお金を使おうと思えばいくらでも使えてしまいます。

外食、カフェ、飲み会、服、旅行、趣味、便利なサービス。

どれも悪いものではありませんが、全部を無意識に選ぶと年収500万円でも足りなくなります。

年収500万円で東京生活を楽にする方法

年収500万円で東京生活を安定させるなら、まずやるべきことは節約よりも固定費の見直しです。

特に優先したいのは、次の順番です。

- 家賃を見直す

- 通信費を見直す

- 保険を見直す

- サブスクを整理する

- クレジットカードの支出を把握する

- ボーナスを生活費の穴埋めに使わない

- 収入を増やす行動を始める

食費を数千円削るより、家賃を1万円下げる方が効果は大きいです。

スマホを格安プランに変えるだけでも、年間数万円変わることがあります。

不要な保険やサブスクを整理すれば、毎月1万円〜2万円くらい浮く人もいるはずです。

ただし、節約だけでは限界もあります。

東京で長く暮らすなら、収入を増やす方向も考えた方がいいです。

資格の勉強、副業、社内評価の改善、転職活動、スキルアップなど、すぐに結果が出なくても、年収を上げる準備は早めに始めた方が楽になります。

年収500万円の人が目指したい家計バランス

東京で年収500万円なら、まずは次のような家計を目指すと安定しやすいです。

| 項目 | 目安 |

|---|---|

| 家賃 | 8万円〜10万円 |

| 食費 | 4万円〜5万円 |

| 光熱費・通信費 | 2万円〜3万円 |

| 日用品・保険・雑費 | 2万円〜3万円 |

| 交際費・娯楽費 | 3万円〜5万円 |

| 貯金・投資 | 3万円〜8万円 |

もちろん、人によって優先順位は違います。

旅行が好きなら、外食を減らして旅行費を確保してもいいと思います。

趣味にお金を使いたいなら、家賃や通信費を抑えればいいです。

大事なのは、全部をなんとなく使わないことです。

年収500万円は、何も考えずに使うと足りません。

でも、優先順位を決めて使えば、東京でも十分に暮らせる年収です。

年収500万円で東京に住むなら「余裕」ではなく「設計」が必要

年収500万円は、低い年収ではありません。

ただし、東京では「年収500万円あるから余裕」とは言い切れません。

家賃が高ければ苦しくなります。

子育てがあれば支出は増えます。

ボーナス込みの年収なら、毎月の手取りは意外と少なく感じます。

将来の貯金や投資まで考えると、何となく使っている余裕はあまりありません。

一方で、家賃を抑えて、固定費を整えて、使うところと削るところを決めれば、東京でも十分に生活できます。

年収500万円で大事なのは、無理に我慢することではありません。

自分の生活で何を優先したいのかを決めることです。

便利な場所に住みたいのか。

貯金を増やしたいのか。

趣味や旅行を楽しみたいのか。

将来のために投資したいのか。

全部を同時に満たそうとすると苦しくなります。

でも、優先順位を決めれば、年収500万円の東京生活はかなり現実的になります。

関連記事

年収別の手取りをざっくり比較したい方はこちら。

年収400万円で東京一人暮らしを考えている方はこちら。

年収600万円でも不安を感じる理由はこちら。

会社員が副業や資格勉強の時間をどう作るかはこちら。

まとめ:東京で年収500万円は「家賃次第」で大きく変わる

東京で年収500万円は、独身や一人暮らしなら十分に生活できます。

ただし、余裕があるかどうかは家賃で大きく変わります。

家賃8万円〜10万円台前半なら、貯金も現実的です。

家賃12万円を超えると、少しずつ余裕は減ります。

家賃15万円前後になると、年収500万円でもかなり慎重に家計管理する必要があります。

夫婦片働きや子育て世帯の場合は、年収500万円だけで余裕を持つのは簡単ではありません。

東京で年収500万円の生活を安定させるには、まず家賃と固定費を整えること。

そのうえで、貯金・投資・収入アップの準備を少しずつ進めること。

年収500万円は、東京で暮らせない年収ではありません。

ただし、何も考えずに余裕で暮らせる年収でもありません。

だからこそ、額面年収ではなく、手取り・家賃・毎月残るお金で考えることが大切です。

計算前提・参考元

この記事の手取り額は、年収500万円の会社員、東京都在住、扶養なしを前提にした概算です。

実際の手取りは、勤務先の健康保険、年齢、扶養家族、賞与の割合、各種控除、住民税の条件などで変わります。

給与所得控除と基礎控除は国税庁の情報、厚生年金保険料率は日本年金機構、健康保険料率は協会けんぽ東京支部、雇用保険料率は厚生労働省の2026年度情報を参考にしています。

コメント