私自身が毎月50,000円を積み立てながら実際に試したシミュレーション結果を、できるだけ分かりやすくまとめました。投資の専門家ではないので投資アドバイスではなく個人の体験談としてご紹介します。

目標は「4,000万円」。年利5%と7%でどれだけ差が出るのか、実際の数字とグラフで確認してみましょう。

主な結論

- 毎月50,000円を積み立てた場合

年利5%では約29.4年、年利7%では約24.9年で4,000万円に到達します。 - たとえば25歳から積立を始めると

年利5%で約54歳、年利7%で約50.9歳に到達する計算です。

(あくまでシミュレーション上の数値で、手数料や税金は考慮していません。)

シミュレーション前提

- 毎月の積立:¥50,000

- 目標金額:¥40,000,000(4,000万円)

- 利率の扱い:月次複利(年利 ÷ 12 を月利として計算)

- 手数料・税金・追加支出は考慮せず、率の違いのみを公平に比較

| 年利 | 目標到達までの期間(年) | 25歳スタート時の到達年齢 |

|---|---|---|

| 5% | 29.4年 | 約54歳 |

| 7% | 24.9年 | 約50.9歳 |

FIREを目指すうえで大切にしている考え方

私がFIREを目指している理由は、「早く働くのをやめたい」というよりも、「自分の時間を自分で決められるようになりたい」という想いが大きいです。

FIRE=完全リタイアではなく、「選択できる自由を増やす」ための手段と考えています。

投資を続けてきて気づいたのは、数字よりも“生活の満足度”を上げる工夫の方が重要だということです。

例えば、家計の中で無理なく投資に回せる金額を設定する。

浪費を抑えるより、「自分にとって価値のある支出」にお金を使う。

こういった習慣が結果的に、資産形成の継続力につながると実感しています。

なぜ「わずか2%の差」が大きくなるのか

年利の差がわずかでも、複利効果は時間をかけるほど効いてきます。毎月の積立は同じでも、運用利回りが高いほど「利息が利息を生む」サイクルが早く、結果として到達年数が短くなります。長期で見るとこの差は無視できません。

年利7%は夢?それとも現実?

年利7%という数字を見て「そんなに上手くいくわけない」と思う方も多いと思います。

実際、私も最初はそう感じていました。ですが、米国の代表的な株価指数(S&P500など)は、過去数十年の平均リターンで見ると年6〜7%程度。つまり「ずっと上がり続ける」という意味ではなく、上がったり下がったりを繰り返しながら、長期ではプラスに積み上がっていくイメージです。

もちろん、今後も同じように伸びる保証はありません。だからこそ、私は「5%でシミュレーションしておき、7%はあくまで理想値」として考えるようにしています。もし5%でも目標に届くように計画しておけば、相場が想定より悪くても精神的に余裕が持てます。

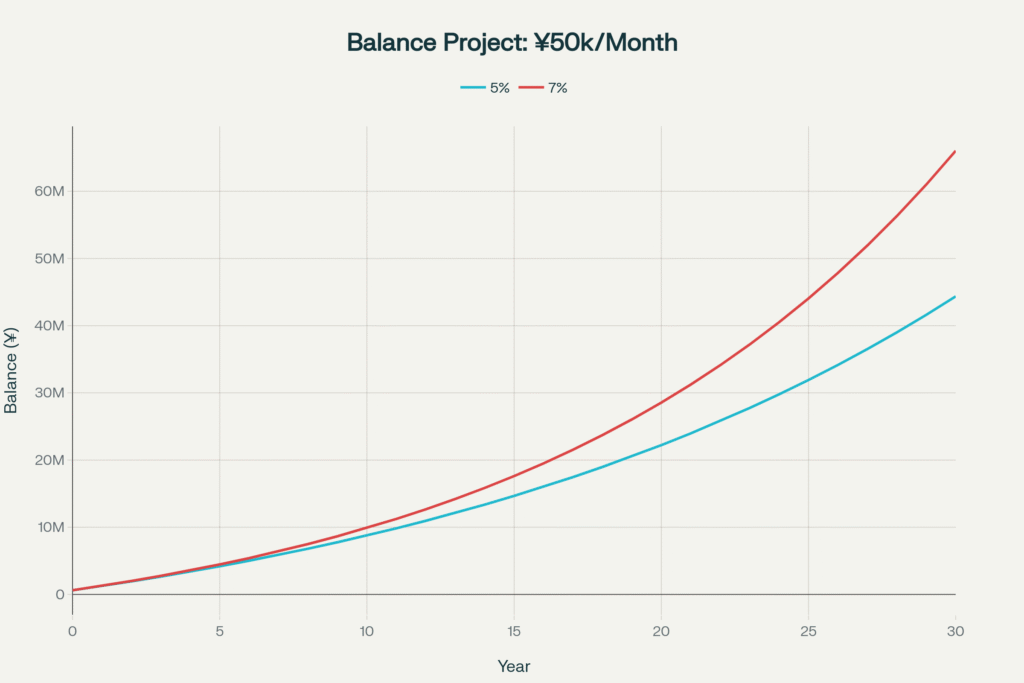

資産推移グラフ

積立開始から30年間の資産残高推移グラフを用意しました。グラフを見ると、時間経過で年利7%のラインが年利5%を大きく上回っていく様子がわかります。

リスクと注意点

- ここで示したシミュレーションは過去の実績や将来の成果を保証するものではありません。

- 手数料、税金、インフレ、相場下落、ライフイベント(病気・失業など)は考慮していません。

- 本記事は投資助言ではなく私(筆者)の体験・シミュレーションの紹介です。実際の投資判断は自己責任でお願いします。

継続できる仕組みを作る

もしこれから始めるなら、最初から完璧を目指す必要はありません。

私も最初は、積立額を上げすぎて生活費が苦しくなった時期もありました。

でも、「最初の3ヶ月は無理のない金額で」「慣れたら少しずつ増やす」というように段階を踏むと、無理なく続けられます。

また、証券会社の自動積立設定を使えば、意志の力に頼らずコツコツ続けられます。

「気づいたら溜まっていた」という状態が理想です。

実際に積立を続けてみて感じたこと

ここ数年、みんな感じてることかとは思いますが「このままの生活で老後は大丈夫なのかな」と不安になったのがきっかけで、積立投資を始めました。

最初は金額も少なく、月1万円からのスタート。

ですが、ボーナス時期や支出を見直しながら少しずつ増やしていき、今では毎月5万円を自動で積み立てています。

最初のうちは「本当に増えるのかな?」と半信半疑でした。

特に相場が下がる時期は不安にもなりましたが、過去データを見ると、長期で見れば右肩上がり。

グラフの通り、2%の年利差でも10年、20年と経つうちに大きな差が生まれることを実感します。

短期的にはマイナスの時期もありますが、「積立を止めないこと」こそが最大のコツだと感じます。

最後に

4000万円でのFIREは正直金額が少ないとは思っています。

しかしながら、4000万円を達成するためにはそれなりの努力と継続をしなければ達成できません。

達成できたのであれば、そこから先もまた見えてくると思いますし選択肢も増えます。

積立を続けることは決して簡単ではありません。

私も途中で迷った時期がありました。

でも「少しずつでも続ける」ことでしかサラリーマンが資産を気づくことは難しいとも感じています。

今月も来月もコツコツやっていこうと思います。

コメント